L’Immatriculation et les Cotisations Sociales à la CNPS (Caisse Nationale De Prévoyance Sociale)

La CNPS (Caisse Nationale De Prévoyance Sociale) est l’organisme au Cameroun qui s’occupe de la sécurité sociale des travailleurs. Toute entreprise ayant des employés a l’obligation de les affilier à la CNPS dans les 08 jours qui suivent leur embauche. Comment se faire immatriculer à la CNPS Pour être immatriculé auprès de la CNPS, l’employé

Read More

Tout Savoir Sur la TVA (taxe sur la valeur ajoutée) Au Cameroun

La TVA (taxe sur la valeur ajoutée) est un impôt général sur la consommation qui frappe en principe toutes les opérations de livraison des biens et services au Cameroun, qu’ils soient d’origine nationale ou étrangère. La TVA est un impôt indirect. Elle n’est pas payée directement au Trésor public par le consommateur (redevable réel), mais

Read More

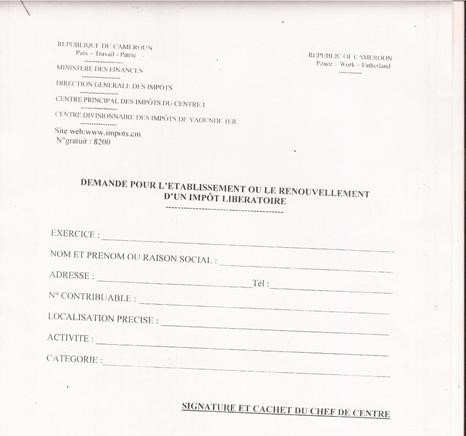

L’impôt libératoire au Cameroun

L’impôt libératoire est un prélèvement que l’état réalise sur les entreprises ayant un chiffre d’affaire inférieur à 10 000 000 FCFA à l’exception des exploitants forestiers, des officiers publics ministériels, et des professions libérales. L’article C 45 du code général des impôts du Cameroun stipule que Les contribuables exerçant une activité commerciale, industrielle, artisanale ou agropastorale ne

Read More

Comment Monter une Déclaration Statistique Fiscale (DSF)

La DSF (déclaration statistique fiscale), encore appelé états financiers, est le document comptable le plus important qui résume la vie de l’entreprise au cours d’une période appelée exercice. C’ est un ensemble de tableaux qui retrace toute l’activité de l’entreprise. Elle précise compte par compte toutes les opérations que l’entreprise a eu à effectuer au

Read More

Types d’entreprises au Cameroun : Différences entre une Société (Sarl, SA) et un établissement (ETS)

De nombreux entrepreneur(e)s désirant créer une entreprise au Cameroun font face au problème du choix du type d’entreprise à créer. A cet effet, une question qui nous revient régulièrement est celle de la différence qui existe entre un établissement et une société.

Read More